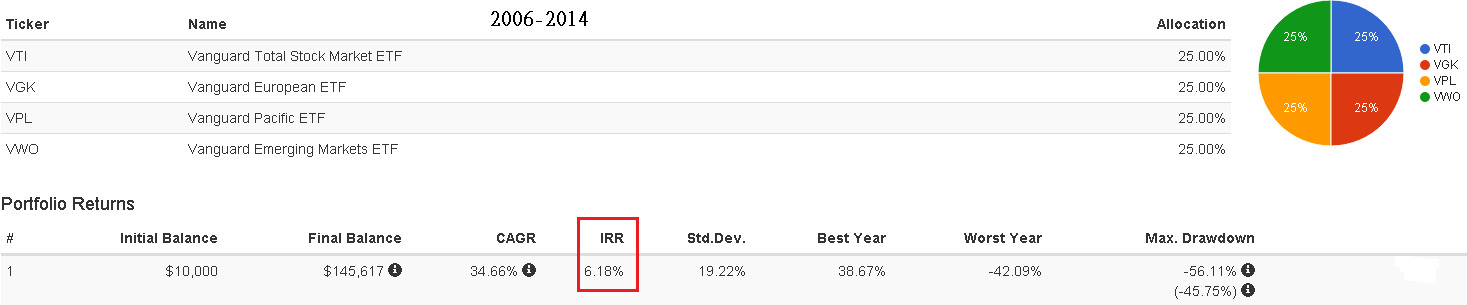

想簡單參與全世界美好運轉,投資人只需要3支ETF即可建構全世界的資產配置,而且更重要的是成本價格低廉,可是卻高品質的投資工具。

分別是:

ETF總開支費率分別為 :

VT 0.14%、 BWX 0.50%、IEI 0.15%。

ETF淨值分別為:

VT(59.96USD)、BWX(26.437USD)、IEI(123.29USD) (11/18/2016)。

投資人如果從2009年開始分別以每年3000美金投入這3支ETF,並且每年再平衡,其中比例分別為股債50:50、股債60:40、股債70:30、股債80:20、這4種來看2009-2015年這7年之間變化。

*VT成立日期為2008年6月24號,故所有資料從2009年開始計算,(報酬未計入通貨膨脹)。

2009-2015年股債:50:50

投資人如果一開始設定就是股債50:50情況下,單支股票跌幅最大是2015 bwx -6.69%,單支漲幅最大是2009 VT 32.65%,在這7年間總報酬最大跌幅是在2015年-2.19%,而上漲的多的一年剛好是金融風爆後的2009年17.26%,標準差為9.91%。

2009-2015年股債:60:40

股債60:40,這7年間總報酬最大跌幅是在2015年-2.13%,而上漲的多的總報酬一年是20.34%,標準差為11.24%。

2009-2015年股債:70:30

而在股債70:30情況下,7年間總報酬最大跌幅是在2011年-3.41%,而上漲的多的一年是總報酬23.42%,標準差越來越大,是12.63%。

2009-2015年股債:80:20

在股債80:20情況下,7年間總報酬最大跌幅是在2011年-4.78%,而上漲的多的一年總報酬是26.49%,不過標準差來到最大是14.05%。

由上面4個例子中:

股債50:50,7年年化報酬4.34%,標準差為9.91%。

股債60:40,7年年化報酬5.08%,標準差為11.24%。

股債70:30,7年年化報酬5.81%,標準差為12.63%。

股債80:20,7年年化報酬6.52%,標準差為14.05%。

由上圖中非常清楚,隨著股票比重越多,波動開始變大,通常就是上漲時漲多,下跌時也跌多,而這4種配置7年間年化報酬率最好的是股債80:20,累積總報酬約56%,而年化報酬為6.52%。

不過不管是怎麼樣配置還是得依照自己的年齡跟可以承受風險來評估,通常來說就是看自己年齡來配多少債券,正負10%看自己屬於較保守或是較積極。

這7年也幾乎是世界各國股票表現最好的時候,不過就是由於我們不知道未來會如何,所以才要做資產配置,不去無謂的猜測市場,更不用看哪個市場好就跟著大家去,而歷史只是參考數據,可以讓你知道過去最好跟最壞是怎樣,不是套用在未來身上。

投資人如果想長期簡單又有效率的投入市場,這樣配置也是一個不錯的選擇,指數型投資是看似簡單可是卻是有智慧的投資方法。

{kind=link}

{kind=link}