這是前篇- 不要再相信坊間預測市場的大師了 (一)

自己當大師還不簡單? 看看新聞、報章、雜誌,做資產配置更是簡單,有誰不會? 在 2013-2015 年間你只要參與Gopro、 Fitbit、ReWalk、Mobileye、或是Ambarella等公司IPO,隨便都可以讓你賺好幾倍,的確是真的滿簡單的,不過現在事後看真的滿慘的,不過這時候專家一定會說你要守紀律!

問題是如果一開始方向就不對,要守什麼紀律?? 太多人自以為可以預先知道哪個市場或是產業好,然後再來停損? 或停利? 我想很多人都太天真了,通常理專或大師要你看時機做轉換?不過說真的,你永遠不知道投資下去的市場是好是壞,到頭來誰得益? 當然是基金公司,而大師會因為你賠錢還你錢嗎?

如果投資人事先知道哪個市場好,那為什麼要停利? 沒有人會嫌錢賺得多的,如果預先知道哪個市場不好,一開始就不要投入了,幹嗎停損? 也許-10%停損後,然後又投入下一個市場或產業 ,然後再來-10%停損? 一再重複,這就是很多人所說的"守紀律", 如果大家真的都那麼厲害,市場就沒有輸家了。

也許你這幾年都持續穫利,不過你只是在玩零和遊戲,時間一久你還是會回歸平均數,你不可能持續做對,投資人浪費太多時間在找在下一個標的跟市場,然後做出各種無聊的預測。

如果大家可以,誰不想參與到下一個Aaple、Nike、Amazon、Berkshire、Starbucks、Microsoft 或是Gilead的成長?? 這些標的的確在過去這20年間表現的非常好,但是又如何? 你敢再繼續投資他們20年嗎?(如果你還是忍不住做各種預測與選股,建議這些預測不要超過你資產配置3~5%以上,而且以指數型投資為核心)

投資人往往花大量時間研究,就是要找出下一個波克夏,或是聽信大師或報章新聞,說哪間公司未來"可能會表現不錯",然後把大把大把錢投入,大家總是在追求熱門股票、熱門市場、產業、經濟體,投資人永遠低估自己風險忍容度,跟有著過度自信的典型投資錯誤,你確定你不會遇到下一個Lehman Brothers、Enron或是GT Advanced?

William Bernstein 說的很好,人類是會尋找固定模式的靈長類動物,相對之下,幾乎所有金融市場中的訊號,都是隨機的雜訊,請不要再幻想往往並不存在的固定模式了。

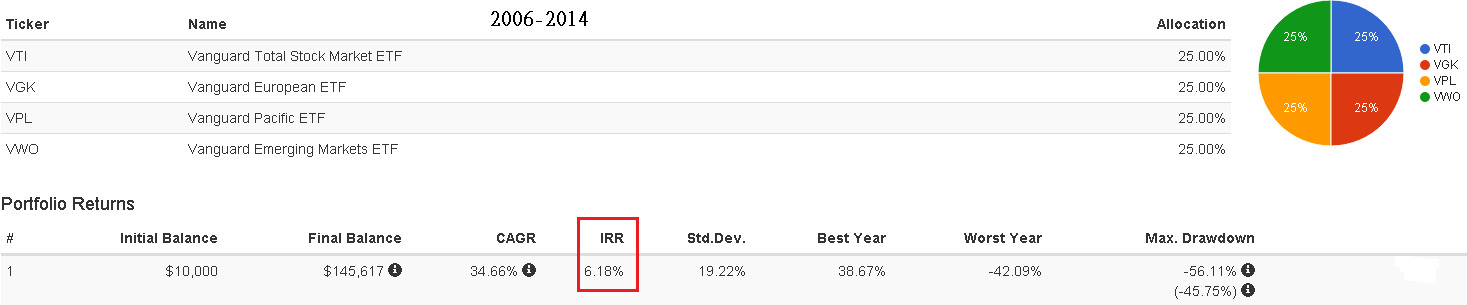

而另一個人對市場毫無看法,他只是很規律定期的把錢投入像是 VTI、VGK、VPL、VWO、等美、歐、亞太、新興市場等經濟體這幾支ETF上,從2006 - 2014年,平均分配25%,(中間也經歷過金融海嘯)每年投入1萬美金,然後再平衡,這8年總報酬約61%,而8年年化報酬約6.18%,不多也不少,這是投資人最起碼一定可以拿到的報酬,如果投資人沒有在這段時間超過這投資報酬或甚至更低,是否該想想投資越努力報酬就會成正比嗎?

2006-2014報酬(點圖放大)

我們再把時間拉長至20年來看各經濟體績效,一樣也是每年投入1萬美金,平均分配25%的話,20年總報酬約270%,20年年化報酬約為6.78%。

1994-2014報酬(點圖放大)

{kind=link}

就由於我們無法事先預知哪些股票或是哪個經濟體好,所以才要做全球化的資產配置,長期來看在不同的經濟體做分散投資,通常都會有不錯的成果。

不過很抱歉的是,投資人往往不甘於此報酬或是平均報酬,往往有這樣的想法,就是你開始殘害自身報酬的開始。

現實殘酷的是往往沒有想法的人,會比有想法的人投資報酬率更好,人們總是存在過度的自信,更不用說市場有著很大的生存者偏差的情形,而大多數人總是希望可以在預期表現好的資產或是股票投入更多資金,或是預先配置好看好的市場,不過往往都事與願違。

當自己的投資分散到全世界並把成本費用降到最低,你就已經註定和世界大多數人脫軌,因為你的朋友、家人或是財經大師,會開始在你耳邊吹噓他們的豐功偉業跟戰果,你一定是那群特立獨行的其中之一,不過為了你自己年老的退休生活,還是好好面對現實吧。

除非你把投資當投機,動不動就更換市場,如果是想長期投資,以在台灣買境外基金也恐怕不是好選擇,以境外基金成本1.5%來說 20年下來,你的報酬率已經約 -26%,而這 -26%要將近+35%才能打平,你原本估計 60歲退休,不過在使用高成本投資工具下,你可能要再晚10年退休才能達到你理想中的養老金。

投資是靠資本累積慢慢成長的,投資的目的也是讓你達到財務自由,而不是讓你年老時窮困潦倒,務實一點,好好提高自己本業收入,努力跟提升自己能力,不用跟別人比無聊的報酬比賽,更不用去當一個好像什麼事都要有看法的預測大師。

沒有留言:

張貼留言