大部分人投資都是為了想要在晚年退休時可以過得更好,在長時間投資於"大範圍市場"框架上,通常投資表現都不會太差,除了我們要定期把投資組合再平衡外最好也要隨著年齡的增長把風險逐漸降低。

最有效的做法就是把股票部位降低,把債券部分調高,良好的紀律也是非常重要,譬如投資人可以設個每一年的什麼時間點將錢定期投入,然後盡可能的不要中斷,再隨著年齡的增長來調整資產配置。

資產配置是投資最重要的環結之一,就是要在不斷變化的投資市場上保持不變的資產配置是相當難的,但是就退休投資而言,"投資人不要以退休可以取的最大財富目標就忘了風險的波動",我們想要建構的投資組合是能要不管遇到什麼市況下我們都能堅定的繼續走,而不是半途而廢。

通常年經的投資人較能承受風險較高,最主要原因就是他們可以有很長的時間來經歷市場循環,但年長投資人可能就無法經驗歷像是2008年那種毀滅性的金融海嘯,這也是為什麼年長者通常建議資產配置要保守一點,不要把資產都放在高風險的股票市場上。

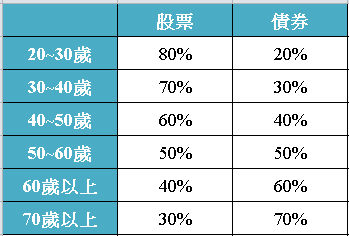

各年齡層配置參考:

{kind=link}

這個配置是屬於正常範圍,如投資人又更保守或是更積極可在考慮正負5%,但基本框架是這樣。

下圖為 Vanguard 研究在同一時期股債分別是80/20跟40/60之3年年化標準差,很明顯可以看出在在股債比80/20下標準差來的較為波動,而股債60/40波動來的較為緩和。

對於即將退休的投資人來說,有一個較為穩定的資產配置遠比承受"股票市場風險賺取溢價重要多了"。

為什麼40~50歲的股票比例最低 之後又拉高?

回覆刪除感謝提醒 ~已改正

刪除